您现在的位置:

您现在的位置:注会《审计》重要知识点:集团审计业务的承接与保持

集团审计业务的承接与保持

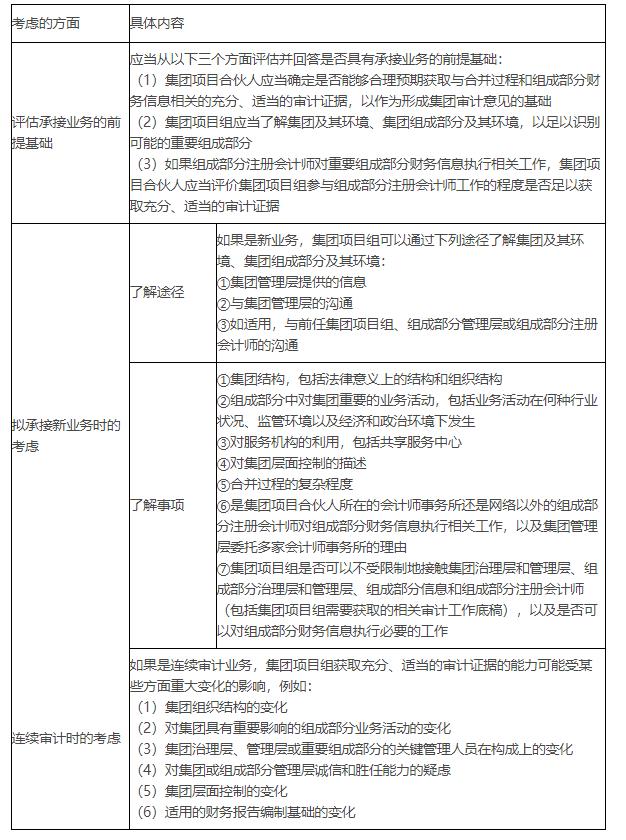

在承接与保持阶段获取了解(★)

在承接与保持阶段获取了解,需要从以下三个方面分别考虑,归纳如下表。

审计范围受到限制(★)

(一)集团管理层施加限制时的考虑

如果集团项目合伙人认为由于集团管理层施加的限制,使集团项目组不能获取充分、适当的审计证据,由此产生的影响可能导致对集团财务报表发表无法表示意见,集团项目合伙人应当视具体情况采取下列措施:

(1)如果是新业务,拒绝接受业务委托,如果是连续审计业务,在法律法规允许的情况下,解除业务约定。

(2)如果法律法规禁止注册会计师拒绝接受业务委托,或者注册会计师不能解除业务约定,在可能的范围内对集团财务报表实施审计,并对集团财务报表发表无法表示意见。

(二)集团项目组考虑能否获取充分、适当的审计证据的情形

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版