您现在的位置:

您现在的位置:注会《税法》重要知识点:企业所得税应纳税额的计算

应纳税额的计算

一、居民企业应纳税额的计算

(一)直接计算法的应纳税所得额计算公式

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损

(二)间接计算法的应纳税所得额计算公式

应纳税所得额=会计利润总额±纳税调整项目金额

二、境外所得抵扣税额的计算

境外已纳税额扣除,是避免国际间对同一所得重复征税的一项重要措施,我国税法规定对境外已纳税款实行限额扣除。境外缴纳的所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。

上述方式一经选择,5年内不得改变。

(一)抵免适用情况

1.直接抵免——(总分机构之间)对进行境外经营所得已纳税款的抵扣

(1)居民企业来源于中国境外的应税所得;

(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

2.间接抵免——(母子或母子孙机构之间)对进行境外投资所得已纳税款的抵扣

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在税法规定的抵免限额内抵免。

直接控制是指居民企业直接持有外国企业20%以上股份;间接控制是指居民企业以间接持股方式持有外国企业20%以上的股份。

(二)抵免限额的计算

境外所得税税款扣除限额公式:

分国不分项计算的抵免限额=境内、境外所得按税法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷境内、境外应纳税所得总额。

境外所得税税款扣除限额公式:

不分国不分项计算的抵免限额=境内、境外所得按税法计算的应纳税总额×来源于境外的应纳税所得额÷境内、境外应纳税所得总额。

三、居民企业核定征收应纳税额的计算

(一)核定征收的范围

核定征收具体分为定率(核定应税所得率)和定额(核定应纳所得税额)两种方法。

1.核定应税所得率征收的情形——能核算、查实、推定纳税人的收入或成本费用。

2.核定应纳所得税额

(二)核定征收的办法

分为定率(核定应税所得率)和定额(核定应纳所得税额)两种方法。

四、非居民企业应纳税额的计算

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。其应纳税所得额按照下列方法计算:

1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;

2.转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;

其中,股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指该股权的计税基础。

3.其他所得,参照前两项规定的方法计算应纳税所得额。

具体征收管理规定的重点内容

扣缴税额计算公式:

扣缴企业所得税应纳税额=应纳税所得额×实际征收率

(1)扣缴义务人扣缴企业所得税的,应当按照扣缴义务发生之日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。扣缴义务发生之日为相关款项实际支付或者到期应支付之日。

(2)取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

(3)主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的,应当按照主管税务机关作出限期缴税决定之日前一日人民币汇率中间价折合成人民币,计算非居民企业应纳税所得额。

五、非居民企业所得税核定征收办法

非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取一定方法核定其应纳税所得额。

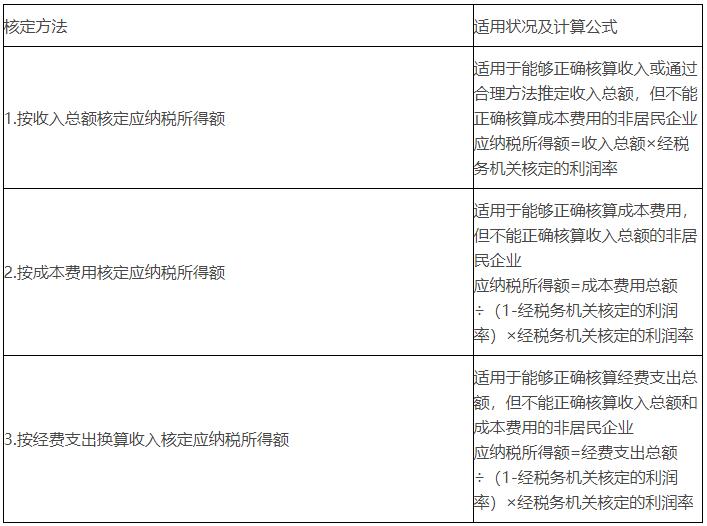

(一) 常用的核定方法

(二)特殊情况下的核定方法

非居民企业与中国居民企业签订机器设备或货物销售合同,同时提供设备安装、装配、技术培训、指导、监督服务等劳务,其销售货物合同中未列明提供上述劳务服务收费金额,或者计价不合理的,主管税务机关可以根据实际情况,参照相同或相近业务的计价标准核定劳务收入。无参照标准的,以不低于销售货物合同总价款的10%为原则,确定非居民企业的劳务收入。

六、房地产开发企业所得税预缴税款的处理

房地产开发企业按当年实际利润率据实分季(或月)预缴企业所得税的,对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季(或月)计算出预计利润额,计入利润总额预缴,开发产品完工、结算计税成本后按照实际利润再行调整。

銆€

銆€

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版