您现在的位置:

您现在的位置:注会《税法》重要知识点:烟叶税法

烟叶税法

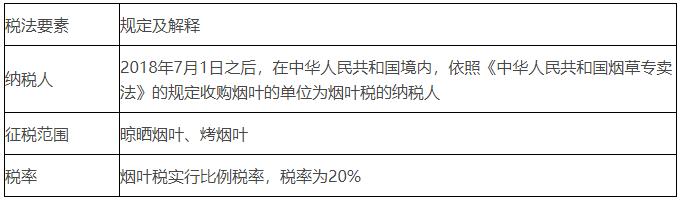

一、纳税义务人、征税范围与税率

二、应纳税额的计算与征收管理

(一)应纳税额的计算

烟叶税的应纳税额按照纳税人收购烟叶实际支付的价款总额和规定的税率计算。

纳税人收购烟叶实际支付的价款总额包括纳税人支付给烟叶生产销售单位和个人的烟叶收购价款和价外补贴。

其中,价外补贴统一按烟叶收购价款的10%计算。

应纳税额的计算公式为:

应纳税额=实际支付的价款总额×税率

收购烟叶实际支付的价款总额=收购价款+价外补贴=收购价款×(1+10%)(统一规定的价外补贴)

(二)征收管理(★★★)

纳税人应当向烟叶收购地的主管税务机关申报缴纳烟叶税。

烟叶税的纳税义务发生时间为纳税人收购烟叶的当日。

烟叶税按月计征,纳税人应当于纳税义务发生月终了之日起15日内申报并缴纳税款。

【提示】按照《民法总则》第201条:按照年、月、日计算期间的,开始的当日不计入,自下一日开始计算。

烟叶税的征收管理,依照《中华人民共和国烟叶税法》及《中华人民共和国税收征收管理法》的有关规定执行。

闁靛棌鍋�

闁靛棌鍋�

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版