您现在的位置:

您现在的位置:注会《财管》重要知识点:租赁筹资

租赁筹资

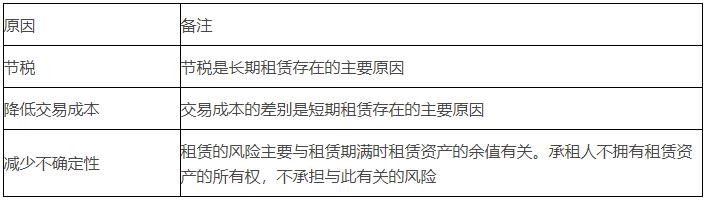

一、租赁的概念及原因

(一)租赁的概念

租赁是指在一定的期间内,出租人将资产使用权让与承租人以获取对价的合同。

(二)租赁的原因

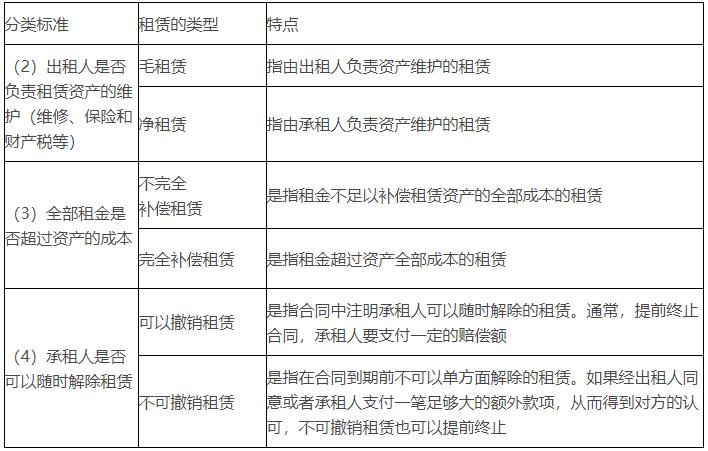

(三)租赁的主要类型

(四)租赁费用

1.租赁费用的经济内容

包括出租人的全部出租成本和利润。

出租成本:购置成本、营业成本、相关的利息。

2.租赁费用的报价形式

(1)合同分别约定租赁费、利息和手续费;

(2)合同分别约定租赁费和手续费;

(3)合同只约定一项综合租赁费,没有分项的价格。

二、租赁的会计处理和税务处理

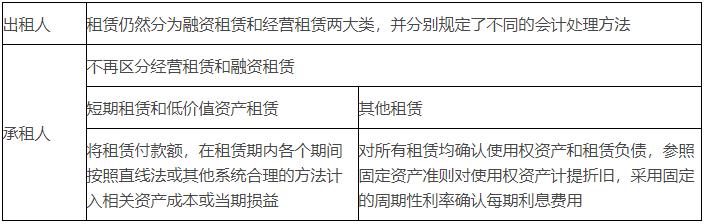

(一)租赁的会计处理

【提示】(1)短期租赁:是指在租赁期开始日,租赁期不超过12个月的租赁,但包含购买选择权的租赁不属于短期租赁;

(2)低价值资产租赁:是指单项租赁资产为全新资产时价值较低的租赁;

(3)本教材主要考虑承租人角度的租赁决策,除采用简化处理的短期租赁和低价值资产租赁外,其他租赁均采用单一的会计处理模型。

(二)租赁的税务处理

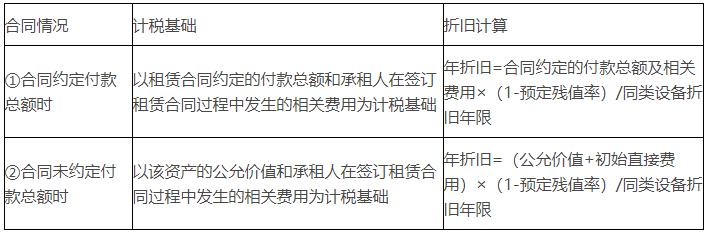

我国税法没有规定租赁的分类标准,可以采用会计准则对于租赁的分类和确认标准。税收法规规定了租赁资产的计税基础和扣除时间,并且与会计准则不一致时,应遵循税收法规。

三、租赁的决策分析

(一)租赁的财务处理

财务管理主要关注估值。由于税法的相关规定将影响税后现金流量,故财务管理采用税法的角度而不是会计的角度看待租赁问题。

(二)租赁分析的基本方法

1.租赁决策

自行购买资产还是租用资产

2.决策指标

租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值

(三)现金流量的确定

1.短期租赁和低价值资产租赁(租赁费可以抵税的租赁)

承租人租赁期的现金流量=-税后租金=-租金×(1-所得税税率)

2.其他租赁

税法规定:租赁费不可抵税时,租赁资产可以提取折旧费用,分期扣除。

(1)承租人现金流量确定

(2)自行购买的相关现金流量

【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护运营成本是非相关现金流量,无需考虑。

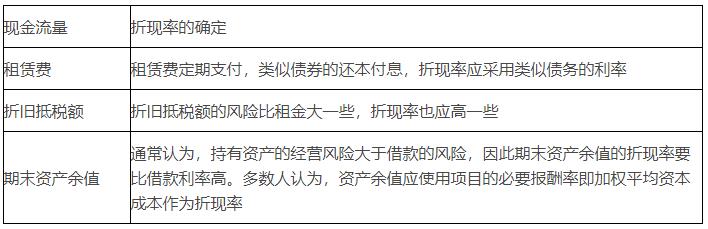

(四)租赁分析的折现率

【提示】在实务中的惯例是采用简单的办法,就是统一使用有担保的税后债务成本作为折现率。与此同时,对于折旧抵税额和期末资产余值进行比较谨慎的估计,即根据风险大小适当调整预计现金流量。

四、售后租回

(一)含义

是指卖主(即承租人)将一项自制或外购的资产出售后,又将该项资产从买主(即出租人)租回。在售后租回方式下,卖主同时是承租人,买主同时是出租人。

(二)会计处理

1.售后租回交易的判定

2.会计处理

(三)税务处理

銆€

銆€

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版