您现在的位置:

您现在的位置:刚定了!增值税减免延长!年12月31日前,小规模减按1%征收率!

为进一步支持广大个体工商户和小微企业全面复工复业,现将有关税收政策公告如下:

特此公告。

财政部 税务总局

年4月30日

还有哪些好消息?

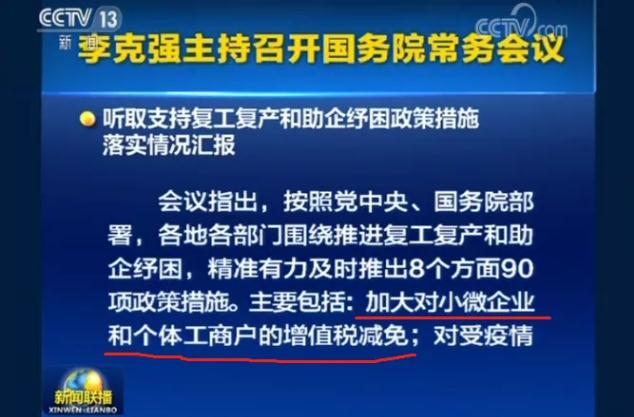

会议划重点:

1、加大对小微企业和个体工商户的增值税减免;

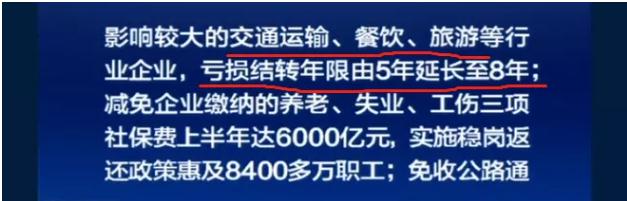

2、对受疫情影响较大的交通运输、餐饮、旅游等行业企业,亏损结转年限由5年延长至8年;

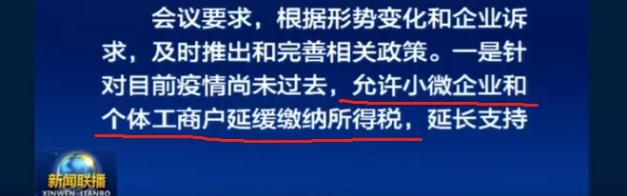

3、允许小微企业和个体工商户延缓缴纳所得税,延长支持疫情防控保供相关税费政策实施期限。

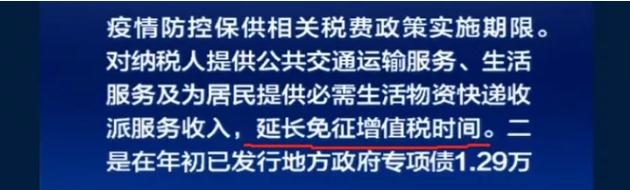

4、对纳税人提供公共交通运输服务、生活服务及为居民提供必需生活物资快递收派服务取得的收入,延长免征增值税时间。

5、对保持就业岗位基本稳定的企业尤其是中小微企业,适当延长延期还本付息政策。

接下来,我们就静等更多好政策文件出台!!

年12月31日前,

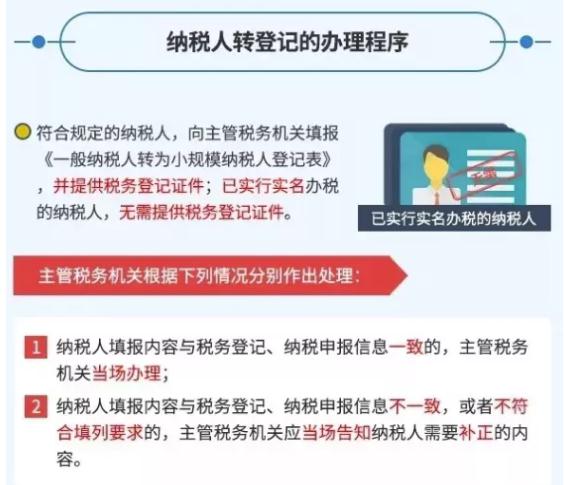

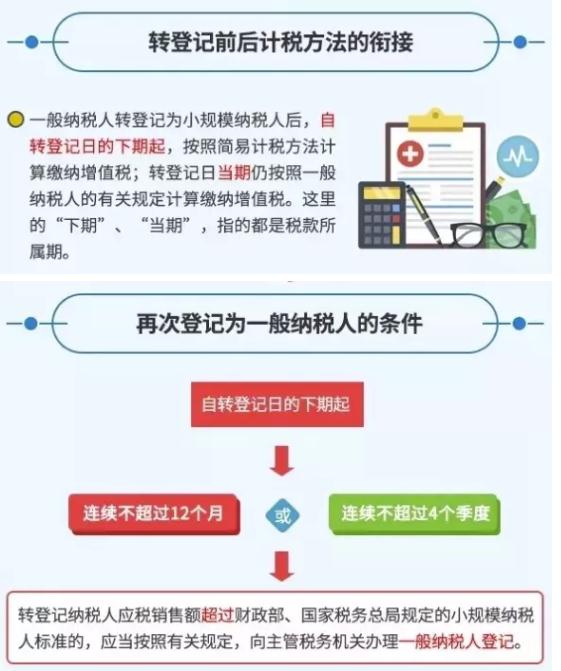

一般纳税人能转小规模纳税人!

转登记后可享受增值税小规模纳税人相应的增值税优惠政策。

小规模纳税人享疫情增值税优惠,

这样纳税申报!

申报表填报主要变化

(一)按照税务总局年第4号公告规定,适用疫情防控免税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

(二)按照税务总局年第5号公告规定,小规模纳税人在办理增值税纳税申报时,减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

申报表填报注意事项

纳税人发生应征3%征收率销售额的,例如纳税义务发生时间在1-2月的,销售额=含税销售额/(1+3%)。

纳税人发生应征1%征收率销售额的,例如纳税义务发生时间在3月的,销售额=含税销售额/(1+1%)。

为帮助差额征税纳税人分别按照3%、1%征收率,分类归集销售额、扣除额等申报数据,网报系统新增填报弹窗,纳税人按照弹窗提示填报后,系统将自动将合计数生成至附列资料第8栏“不含税销售额”中。

请纳税人务必准确选择“免税性质代码及名称”。为方便纳税人,网报系统新增“免税性质代码及名称”关键字模糊搜索功能。纳税人只要在“免税性质代码及名称”栏次输入关键字,比如:输入“疫情”,即可快速搜索出本次疫情防控期间最新免税性质代码及名称。再比如:输入“”,即可快速搜索出“免税性质代码及名称”中包含“”的字段。

如果纳税人既符合享受小规模纳税人按月(或季度)销售额未达10万元(或30万元)免征增值税政策,又符合疫情防控免征增值税优惠的,请将销售额填报在主表第10栏“小微企业免税销售额”(个体工商户则填报在第11栏“未达起征点销售额”)中,不填报在主表第12栏“其他免税销售额”,也无须填报《增值税减免税申报明细表》。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版