您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:以前年度亏损的弥补

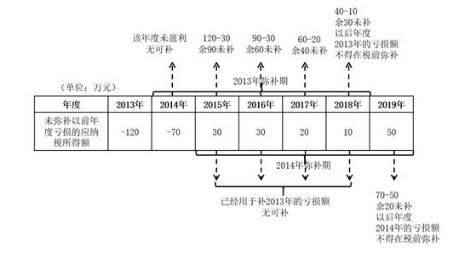

以前年度亏损的弥补

1. 基本规定

企业某一纳税年度发生的亏损,可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。

【提示1】“亏损”,是指企业财务报表中的亏损额经主管税务机关按税法规定核实调整后的金额(税法口径的亏损额)。

【提示2】亏损弥补期限是自亏损年度报告的下一个年度起连续5年不间断地计算。5年内不论是盈利或亏损,都作为实际弥补期限计算;先亏先补,后亏后补。

2. 特殊规定

自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

閵嗏偓

閵嗏偓

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息